مقدمه

بازار آپشنها به دلیل اهرم بالا و حساسیت شدید به نوسانات، یکی از حساسترین بخشهای بازار سرمایه به اخبار اقتصادی و سیاسی است. برخلاف سهام معمولی که ممکن است با خبر مثبت یا منفی بهتدریج واکنش نشان دهد، در آپشنها دو عامل مهم نوسان ضمنی (IV) و زمان باقیمانده تا سررسید باعث میشوند اخبار حتی قبل از وقوع واقعی، تاثیر شدیدی بگذارند.

در نیمه اول بهمن 1404، سایه سنگین احتمال وقوع درگیری نظامی (که معاملهگران آن را بسیار بالا میدانستند) باعث سقوط پیوسته شاخص بورس تهران بیش از 20% تا 6 اسفند 1404 (شروع جنگ) شد، بازار برای حدود 80 روز متوقف گردید و چندین سررسید آپشن با پوزیشنهای باز منقضی شدند (که در دو روز ابتدای بازگشایی با پوزیشن کاهنده امکان معامله داشتند. اولین روز تسویه نقدی، انتهای دومین روز تسویه فیزیکی انجام شد). این رویداد یکی از تلخترین تجربیات معاملهگران آپشن در سالهای اخیر بود.

در این مقاله بهصورت عملی بررسی میکنیم که اخبار و تنشهای بزرگ چگونه روی گریکها، پرمیوم و استراتژیها اثر میگذارند و چه درسهایی از رویداد 1404 میتوان گرفت.

اخبار مهم اقتصادی-سیاسی که آپشنها را تکان میدهند:

- تنشهای ژئوپلیتیک و جنگ (مانند بهمن-اسفند 1404): افزایش نااطمینانی؛ جهش شدید IV.

- تورم، نرخ بهره بانکی و سیاستهای پولی بانک مرکزی.

- اخبار ارزی و دلار.

- قیمت جهانی نفت و فلزات (بهویژه در تنشهای منطقهای).

- گزارشهای بودجه، تحریمها و مذاکرات.

- اخبار EPS شرکتهای پایه ، افزایش سرمایه، مجامع.

مکانیزم تاثیر اخبار بر آپشن:

1. نوسان ضمنی (IV) و IV Crush

قبل از خبر بزرگ (مثل احتمال جنگ در اسفند 1404) معاملهگران برای محافظت یا سود از نوسان، آپشن میخرند IV به شدت بالا میرود و پرمیومها گران میشوند.

پس از وقوع خبر یا رفع ابهام (حتی اگر منفی باشد)، IV به سرعت سقوط میکند (IV Crush). این پدیده برای خریداران آپشن ویرانگر و برای فروشندگان سودآور است.

نمودار 1: در تاریخ 6 بهمن 1404 با IV سهام شستا برابر 2.07 یکی از اوجهایی که باعث زیانهای بزرگی برای خریداران کال آپشن شد. و در 8 بهمن یک سقوط آزاد در IV به محدوده 0.39 رو شاهد هستیم.

منبع: سایت آپشنباز

2. دلتا و گاما

در تنشهای شدید، دلتا حساستر میشود. حرکت کوچک پایه میتواند پوزیشن را بهشدت تحت تاثیر قرار دهد.

3. تتا (زوال زمانی)

در دورههای تنش، تتا تشدید میشود. در توقف 80 روزه بازار 1404، ارزش زمانی چندین سررسید تقریبا کاملا از بین رفت و قراردادها بدون امکان معامله در بازار آزاد (و صرفا با پوزیشن کاهنده) منقضی شدند.(تنها امکان اخذ پوزیشن کاهنده برای دارندگان موقعیتها وجود داشت)

4. نرخ بهره

اخبار نرخ بهره تاثیر کمتری دارد اما در تنشهای طولانی، هزینه فرصت نگهداری پوزیشن را تغییر میدهد.

استراتژیهای کلاسیک قبل و بعد از اخبار بزرگ:

قبل از خبر (فاز تنش - نیمه اول بهمن1404)

- Long Straddle / Strangle: خرید همزمان کال و پوت با قیمت اعمال نزدیک. سود از نوسان شدید بدون نیاز به جهت.

- کاهش حجم پوزیشنهای جهتدار.

- فروش آپشن فقط با مدیریت دقیق اگر IV بیش از حد بالا رفته باشد.

- استفاده از ابزارهای سایت آپشنباز برای رصد «IV Rank».

نمودار 2: وضعیت IV Rank و IV Percentile نماد شستا

IV Percentile = 82 : IV Rank = 23

با وجود کاهش Rank به 23، Percentile همچنان در سطح 82 قرار دارد که حاکی از آن است که IV فعلی نسبت به یک سال گذشته هنوز در محدوده بالایی محسوب میشود.

منبع: سایت آپشنباز

در زمان توقف بازار

عملا امکان مانور وجود ندارد. پوزیشنهای باز به مرور منقضی میشوند و ارزش زمانی به صفر میرسد.

نکته بسیار مهم: هرگز پوزیشنهای بزرگ با سررسید نزدیک در آستانه رویدادهای پرریسک باز نگذارید.

بعد از خبر و بازگشایی

بهرهبرداری از IV Crush با فروش آپشن (Short Volatility).

ورود جهتدار پس از تثبیت قیمت دارایی پایه.

اجتناب از معامله بلافاصله پس از بازگشایی ( slippageو دامنه محدود)

مدیریت ریسک در همه حالات

- حداکثر 1–2% ریسک per trade.

- استفاده از Stop Loss یا hedge

- تنوع بخشی سررسیدها.

- رصد تقویم رویدادهای سیاسی-اقتصادی.

نکات عملی و تجربی از بازار ایران (رویداد 1404):

- سایه تنش: حتی قبل از شروع واقعی جنگ، ریزش 20% شاخص (با دامنه محدود) پورتفویها را بهشدت تحت فشار قرار داد. آپشنبازان خریدار کال آپشن، زیان چند برابری دیدند.

- توقف طولانی: چندین سررسید کاملا از بین رفت. خریداران آپشن کال بیشترین اسیب را دیدند چون زوال زمانی قراردادها فورا فعال شدند.

- رفتار بازار پس از بازگشایی:( برگشت ورق بازی و غافلگیری)

- روز اول: صف فروش سنگین در اکثر سهام.

- پایان روز دوم: صفهای فروش جمع شد و اغلب سهام صف خرید سنگین داشتند. تمام قراردادهای منقضیشده وارد تسویه شدند.

با گارد صعودی انتهای معاملات روز دوم، فروشندگان کال آپشن(عمدتا نیکدکال) آماده تحویل سهام نبودند.

- در بازه یکماهه پس از بازگشایی، شاخص کل بیش از 38% رشد کرد.

- این چرخش ناگهانی باعث شد این بار فروشندگان کال و خریداران پوت نقرهداغ شوند، زیرا آتشبس موقت 60 روزه و تورم بالای 70% همینطور گزارشات فروش مثبت در کدال، اثرات خود را نشان داد و بازار را به سمت صعود قوی سوق داد.

اشتباهات رایج:

نگه داشتن پوزیشن تا آخرین لحظه

عدم توجه به «IV Rank

لوریج بیش از حد (over-leverage)

پیشبینی یکطرفه بدون آمادگی برای سناریوهای معکوس.

چگونه جلوی زیانهای سنگین در شرایط گیجکننده و پرنوسان بگیریم؟

شرایط بازار در دوره تنش اسفند 1404 و پس از بازگشایی بسیار گیجکننده بود. بسیاری از معاملهگران با گرفتن پوزیشن مخالف روند، آسیبهای سنگینی دیدند — هم در فاز قبل از جنگ و هم بلافاصله پس از بازگشایی بازار.

آیا میشد این زیانهای سنگین را کاهش داد یا حتی جلوگیری کرد؟

بله. با رعایت نشانههای هشدار و استفاده از ابزارهای درست، بیشتر این اشتباهات قابل پیشگیری بودند.

نشانههای هشدار کلیدی (Red Flags)

- «IV Rank» بسیار بالا (بالای 70–80%): نشاندهنده انتظار شدید نوسان است. در چنین شرایطی خرید آپشن naked بدون hedge بسیار پرریسک است.

- نزدیک بودن سررسید در آستانه رویداد بزرگ: هرچه زمان باقیمانده کمتر باشد، تتا ویرانگرتر عمل میکند.

- عدم تطابق بین جهت بازار پایه و موقعیت آپشن: وقتی شاخص مدام در حال ریزش است اما شما خریدار کال هستید.

- احساس ترس شدید یا FOMO (ترس از دست دادن) پس از یک ضرر بزرگ: این دقیقا همان نقطهای است که معاملهگران معامله انتقامی (revenge trade) انجام میدهند.

- عدم نقدشوندگی و توقف احتمالی بازار: رصد اخبار سیاسی-نظامی و تقویم اقتصادی.

البته برنامههای حمایتی سازمان بورس و سیگنالهای مثبت مقامات نظارتی به جریانهای نقدینگی قدرتمند را نمیتوان نادیده گرفت. برخلاف تجربه رها شدن بازار پس از جنگ 12 روزه خرداد 1404، در این دوره شاهد واکنش کاملا متفاوتی بودیم. این تفاوت رفتاری عمدتا ریشه در اصلاح عمیق و پیشین شاخص پیش از توقف معاملات، همراه با تورم شدید ناشی از یکسانسازی نرخ ارز، حذف ارز ترجیحی و آزادسازی قیمتها در دیماه 1404 دارد؛ تورمی که به دلیل استمرار نگرانیهای ژئوپلیتیکی و احتمال تکرار درگیری، هنوز بهطور کامل در قیمتهای بورس انعکاس نیافته بود.

نمودار 3: عملکرد شاخص کل بورس تهران در دوره تنش و پس از بازگشایی – این نمودار بهوضوح ریزش بیش از 20% شاخص در دوره پیش از توقف (اصلاح عمیق بهمن 1404) و جهش قدرتمند 39% پس از بازگشایی را نشان میدهد. افزایش حجم معاملات نیز ورود جریانهای نقدینگی قدرتمند را تایید میکند.

اقدامات و ابزارهای مدیریت ریسک:

1. رصد مداوم «IV Rank» و IV Percentile:

اگر «IV Rank» بالای 80 باشد، به جای خرید آپشن، به سمت استراتژیهای فروش volatility با hedge یا کاهش حجم بروید.

2. در آستانه رویدادهای بزرگ، حجم را کم کنید یا به استراتژیهای خنثی مثل کانورژن و باکس بروید:

سناریوهای مختلف را با ماشینحساب و نمودار استراتژی آپشنباز امتحان کنید که دقیقا برای این کار طراحی شده است.

| 6 اسفند 1404 - قیمت

دارایی پایه 1720 ریال (استرایک 1610

ریال) |

||||||

| پرمیوم روی تابلو |

ارزش ذاتی | ارزش زمانی | دلتا | تتا | IV | |

| Call Option |

140 | 110 | 30 | 68% | 6.6- | 0 |

| Put Option |

280 | 0 | 280 | 32%- | 4.9- | 187 |

| 8 اسفند 1404 - قیمت

دارایی پایه 1645 ریال (استرایک 1610

ریال) |

||||||

| Call Option |

105 | 35 | 70 | 71% | 2.2- | 27 |

| Put Option |

80 | 0 | 80 | 29%- | 0.5- | 65 |

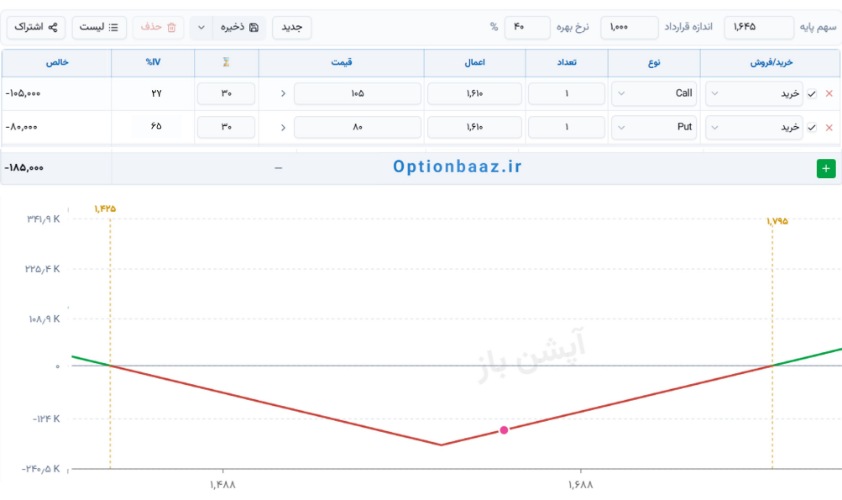

جدول ۱: تأثیر شدید IV Crush و تغییرات گریکها بر آپشنهای کال و پوت اعمال ۱۶۱۰ نماد شستا. در ۶ اسفند (قبل از جنگ) با IV بسیار بالا (۱۴۰)، پرمیومها به شدت باد کرده بودند (بهویژه پوت با ارزش زمانی ۲۸۰). تنها دو روز بعد (۸ اسفند)، پس از شروع جنگ و سقوط IV به ۲۷، ارزش زمانی به شدت کاهش یافت و خریداران naked آپشن ضرر سنگینی کردند. این جدول نشاندهنده یکی از خطرناکترین پدیدههای بازار آپشن در شرایط تنش ژئوپلیتیک است.

3. مدیریت سررسید (Calendar Spread):

از قراردادهای دورتر برای پوزیشنهای جهتدار استفاده کنید تا استراتژی شما کمتر از تتا متاثر شود.

4. استراتژیهای Volatility-Aware در فرضیات کلاسیک:

- قبل از خبر: Long Straddle/Strangle با حجم کم یا Iron Condor برای محدوده مورد انتظار، همینطور protective put روی سهام بنیادی یا collar برای کسانی که نمیخواهند کاملا defensive باشند.

- بعد از خبر: صبر کنید تا IV Crush اتفاق بیفتد، سپس موقعیت بگیرید.

نمودار 4: استراتژی Long Straddle – با حجم کنترل شده، حداکثر 1% از کل سرمایه ریسک در هر پوزیشن. ورود با سرمایه سنگین نیازمند پایبندی به حدضرر میباشد.(آیا کسی می دانست یکباره بازار برای 80 روز متوقف خواهد شد؟ با اینکه در IV پایین این استراتژی بررسی می شود اما نتیجه سررسید زیان خالص میشود قیمت پایانی تسویه شستا 1580 ریال کالآپشن ارزش اعمال ندارد و ارزش ذاتی پوت آپشن تنها 30 ریال میشود)

منبع: سایت آپشنباز

5. ژورنال معاملاتی و چکلیست پیش از معامله:

قبل از باز کردن هر پوزیشن، این سوالات را از خود بپرسید:

- «IV Rank» چقدر است؟

- چند روز تا سررسید مانده؟

- سناریوهای مخالف را چقدر بررسی کردهام؟

- آیا این معامله انتقامی است؟

6. نگهداری نقدینگی:

در دورههای تنش بالا، حداقل 40–50% سرمایه را نقد نگه دارید تا بتوانید از فرصتهای پس از شفاف شدن وضعیت بازار استفاده کنید.

رویکرد عملی در بحران 1404 (تجربه شخصی)

بهعنوان یک معاملهگر که در این دوره توقف طولانی بازار کلافه بودم (اعتیاد به معاملات روزانه) اما زیان سنگینی متحمل نشدم، استراتژیهای خودم را به چهار بخش تقسیم کرده بودم:

- 50% نقد در صندوقهای درآمد ثابت با هدف بازده مرکب سالیانه حدود 39% – چون درک پیچیدگی و توقف طولانی بازار مانع از ورود بیشتر سرمایه در معاملات را برای من داشت.

- 30% طلا و گواهی سپرده کالایی (آپشن طلا، نقره، قیر و مس).

- 20% آپشن سهام با استراتژیهای کمریسکتر کاوردکال و کال اسپرد صعودی

در بخش آپشن سهام، عمدا فقط دو نوع پوزیشن میگرفتم: پایهها یا کاملا Deep ITM بودند یا کاملا OTM هدف اصلی من حفظ اصل سرمایه و کسب سود نسبتا کمریسک بود، در حالی که با بخش کوچکی از سرمایه در اسپردهای OTM، در صورت بازگشت پرقدرت بازار، پتانسیل سود خیلی بالا داشتم.

نتیجه: این رویکرد در عمل بازدهی به مراتب بهتری نسبت به استراتژیهای کلاسیک تک پایه خرید کال و پوت یا استردل خرید داشت و اهداف مدنظر در آرامش محقق شد.

پل زدن بین تئوری و عمل:

چرا تجربه شخصی با توصیههای کلاسیک تفاوت دارد؟

ممکن است خواننده بپرسد: «اگر تئوری میگوید در تنشهای شدید باید Long Straddle بخریم، چرا شما برعکس عمل کردید و با استراتژیهای محافظهکارانه و داراییهای امن پیش رفتید؟»

پاسخ در ویژگیهای منحصربهفرد بازار ایران نهفته است که در مدلهای کلاسیک آپشن (که عمدتا برای بازارهای کارامد و نقدشونده غربی تدوین شدهاند) بهندرت لحاظ میشود:

1. ریسک توقف طولانی و غیرمنتظره بازار

در بازارهای جهانی، توقف معاملات بیش از چند روز بسیار نادر است. اما در ایران، توقف 80 روزه تمام قواعد تتا و IV را بر هم زد. هیچ مدل کلاسیکی این سناریو را پیشبینی نمیکند.

2. دامنه نوسان محدود در دورههای تنش

قبل از توقف، با وجود ریزش شدید شاخص، دامنه نوسان قیمتها محدود بود و فرصت خروج از پوزیشنهای Straddle را از بین میبرد.

3. نبود نقدشوندگی در قراردادهای OTM

بسیاری از استراتژیهای پیچیده نیاز به بازار عمیق دارند که در ایران وجود ندارد.

4. تورم افسارگسیخته و اثر آن بر داراییهای واقعی

در شرایطی که تورم سالانه بالای 70% است، نگهداری نقد بهصورت ریالی عاقلانه نیست؛ اما نگهداری نقد در صندوقهای درآمد ثابت با بازدهی حدود 39%، هم نقدینگی را حفظ میکند و هم تا حدی در برابر تورم پوشش میدهد و در شرایط جنگی برای تامین نیازهای ضروری و یا ورود به فرصتهایی مانند معاملات پر نوسان گواهی قیر جذاب بود.

بنابراین، تئوریهای کلاسیک ابزار هستند، نه دستورالعملهای ثابت. در بحران 1404، هوشمندی معاملهگر نه در اجرای کورکورانه یک استراتژی، بلکه در تطبیق آن با واقعیتهای بازار ایران بود. من با پذیرش این که «اینجا بازار بزرگ آمریکا نیست»، تصمیم گرفتم:

- بیشترین وزن را به داراییهایی بدهم که در توقف بازار هم نقدشوندگی دارند (صندوقهای درآمد ثابت و طلا).

- در بخش آپشن سهام، فقط از استراتژیهایی استفاده کنم که ریسک نزولی مشخص و محدودی دارند Covered Call و Call Spread و از پوزیشنهای naked با ریسک نامحدود اجتناب کنم.

- بخش کوچکی از سرمایه را برای گرفتن جهش احتمالی با اسپردهای OTM کنار بگذارم، بدون اینکه کل پورتفو را در معرض خطر قرار دهم.

درس مهمی که از این تجربه گرفتم:

در شرایط خاص بازار ایران (با ریسک بالای توقف طولانی، دامنه نوسان محدود، نقدشوندگی پایین و تورم مزمن)، گاهی استراتژیهای ساده، جهتدار کنترلشده و ترکیبی با داراییهای امن، از استراتژیهای خالص مبتنی بر تلاطم کلاسیک نتیجه بهتری میدهند.

تئوری به شما میگوید چه ابزارهایی دارید، اما تجربه به شما میگوید در کدام شرایط از کدام ابزار استفاده کنید. بحران 1404 ثابت کرد که انعطافپذیری و شناخت بستر محلی از هر مدل ریاضی پیچیدهای مهمتر است.

سخن پایانی:

مقالهای که خواندید، ترکیبی است از دانش کلاسیک آپشن و تجربهای که در آتش بحران 1404 به دست آمده. اگر یک پیام را از این متن به خاطر بسپارید، این است: مدیریت ریسک، نه پیشبینی جهت، کلید بقا در بازار آپشن است. و در بازار ایران، این مدیریت ریسک باید با درک عمیق از ریسکهای سیستمیک (توقف، نقدشوندگی، تورم، سیاستهای ارزی) همراه باشد تا واقعا مؤثر واقع شود.

پیشنهاد میکنم همیشه قبل از هر معامله، چکلیست زیر را مرور کنید:

- IV Rank چقدر است؟ آیا در منطقه خطرناک (بالای 70%) قرار دارد؟

- چند روز تا سررسید مانده؟ آیا تتا میتواند پوزیشن من را نابود کند؟

- آیا سناریوی توقف بازار را در نظر گرفتهام؟ اگر بازار یک هفته بسته شود، چه میشود؟

- آیا این معامله با توجه به نقدشوندگی قرارداد، قابل اجرا و خروج است؟

- آیا پورتفوی من بهگونهای چیده شده که در برابر تورم و افت ارزش پول مقاوم باشد؟

با رعایت این اصول، نه تنها از زیانهای سنگین جلوگیری میکنید، بلکه در شرایط بحرانی نیز میتوانید فرصتهای سودآور را شناسایی کرده و از آنها بهره ببرید. بهیاد داشته باشید که در بازار آپشن، زنده ماندن مهمترین استراتژی است – و گاهی بهترین معامله، معاملهای است که انجام نمیدهید.