مدل بلک-شولز-مرتون (BSM) یکی از معروفترین ابزارهای ارزشگذاری آپشن در جهان است. این مدل از دهه 1970 پایه بسیاری از نرمافزارها، آموزشها و حتی پلتفرمهای ایرانی شده.

اما مقاله سال 2011، اسپن گاردر هاگ Espen Gaarder Haug و نسیم نیکلاس طالب Nassim Nicholas Taleb با عنوان

تریدرهای آپشن از قواعد تجربی بسیار هوشمندانه استفاده میکنند، نه فرمول بلک-شولز-مرتون

نشان میدهد که تریدرهای حرفهای واقعی در بازار هرگز از این فرمول به شکل دانشگاهی و دقیق آن استفاده نمیکنند.

هدف این مقاله نقد مدل نیست، بلکه کمک به درک واقعی بازار است. مدل بلکشولز ابزار خوبی برای شروع است، اما نواقص مهمی دارد که اگر جدی گرفته نشوند، میتوانند منجر به تصمیمگیریهای پرریسک شوند.

داستان پشت مقاله

هاگ و طالب با بررسی تاریخچه بازار آپشن به این نتیجه رسیدند که:

تریدرها از سال 1902 (خیلی قبل از بلکشولز) از روشهای عملی و تجربی (heuristics) استفاده میکردند.

بلک، شولز و مرتون فرمول جدیدی اختراع نکردند. آنها فقط یک فرمول قدیمیتر ( لوئی باچلیه Louis Bachelier و ادوارد ثورپ Edward O. Thorp) را با نظریه اقتصادی سازگار کردند. ایده اصلیشان هجینگ پویا (dynamic hedging) بود: یعنی تنظیم لحظهای پوزیشن برای حذف ریسک.

در عمل، تریدرها فرمول را تنظیم میکنند. آنها فقط یک پارامتر به نام ولاتیلیتی (نوسانپذیری) را تغییر میدهند تا واقعیت بازار را پوشش دهند.

این تنظیم دقیقا مخالف فرضیات اصلی مدل بلکشولز است، اما در دنیای واقعی جواب میدهد.

فرضیات مدل بلکشولز چیست؟

مدل BSM بر پایه چند فرض ساده ساخته شده:

1. قیمت دارایی به صورت پیوسته و آرام حرکت میکند (بدون پرش ناگهانی یا gap).

2. ولاتیلیتی (نوسان) در طول زمان ثابت است.

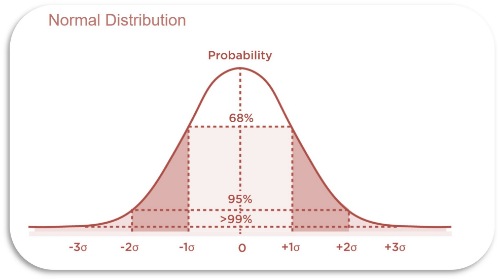

3. توزیع بازدهیها نرمال (زنگولهای) است، یعنی رویدادهای خیلی بزرگ (مثل سقوط 10-20% در یک روز) احتمال بسیار کمی دارند.

این فرضیات محاسبات را ساده میکنند، اما با واقعیت بازار سهام و آپشن همخوانی ندارند.

نواقص واقعی مدل بلکشولز در بازار

1. پرش قیمت (Price Gaps):

بازارها اغلب پرش میکنند. مثلا بعد از گزارش earnings، اخبار سیاسی یا بسته شدن بازار، قیمت مستقیما جهش میکند. مدل بلکشولز این پرشها را پیشبینی نمیکند.

2. ولاتیلیتی متغیر:

ولاتیلیتی ثابت نیست. در زمانهای بحران بالا میرود و در بازار آرام پایین میآید (volatility clustering).

3. دمهای چاق (Fat Tails):

رویدادهای سیاه (Black Swan) و حرکات شدید خیلی بیشتر از آنچه مدل پیشبینی میکند اتفاق میافتند. به همین دلیل آپشنهای دور از قیمت (OTM) گرانتر از انتظار مدل هستند.

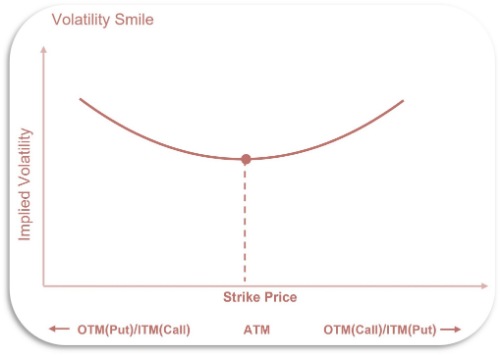

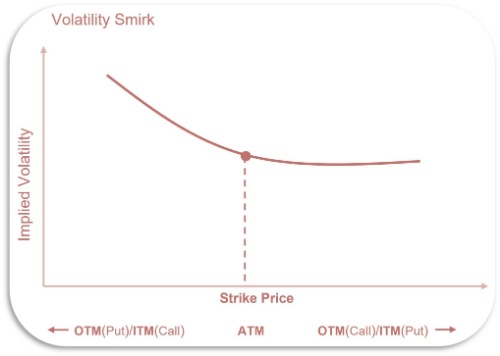

4. چولگی بازار (Skew):

معاملهگران معمولا بیشتر از افت شدید قیمت نگران هستند تا رشد ناگهانی. این باعث میشود ولاتیلیتی برای putهای بیمه کننده بالاتر باشد.

5. هجینگ پویا در عمل ناقص است:

در دنیای واقعی نمیتوانید لحظه به لحظه هج کنید. هزینه معامله، نقدشوندگی کم و پرشها باعث میشوند در بحرانها (1987، 2008 و ...) مدل خوب کار نکند.

این نواقص را در نمودار لبخند ولاتیلیتی (Volatility Smile) به وضوح میبینیم: ولاتیلیتی برای strikeهای دور از قیمت جاری (اعمالهای بالاتر و پایینتر) بیشتر است و شکلی شبیه لبخند U یا کج ایجاد میکند. این دقیقا تصحیح بازار برای tail risk است.

تریدرهای حرفهای چطور کار میکنند؟

تریدرها فرمول بلکشولز را به عنوان پایه قبول دارند، اما آن را با تجربه و heuristics واقعی تطبیق میدهند:

1. ولاتیلیتی ضمنی (Implied Volatility) برای آپشنهای مختلف، بسته به قیمت اعمال (strike) و زمان سررسید، متفاوت است.

2. از put-call parity (رابطه پایه بین call و put) استفاده میکنند که هنوز معتبر است و نیاز به فرضیات پیچیده ندارد.

تریدرها از آن برای چک کردن قیمتها، پیدا کردن ناهماهنگیهای موقتی، و ساخت پوزیشنهای (synthetic) استفاده میکنند.

مثلا اگر call گران باشد، معادل آن را با خرید سهم + خرید put میسازند (یا برعکس).

3. tail risk را جداگانه مدیریت میکنند (نه فقط با دلتا هجینگ).

این بخش مهمترین تفاوت تریدرهای حرفهای با تریدرهای آماتور است.

دلتا هجینگ فقط ریسکهای کوچک و روزانه را مدیریت میکند. اما در برابر پرشهای بزرگ قیمتی (gap) و رویدادهای سیاه (Black Swan) ناکارآمد است.

به همین دلیل حرفهایها tail risk را جداگانه مدیریت میکنند:

خرید آپشنهای OTM بیمه کننده:

OTM Put (مثلا با اعمال 15-25% پایینتر) خریداری میکنند. این کار هزینه دارد، اما در روزهای سقوط شدید، ضرر اصلی پورتفولیو را جبران میکند.

استراتژیهای tail hedge:

Protective Put

Collar

Strangle

(خرید Call و Put کاملا OTM برای سود از افزایش شدید ولاتیلیتی)

مدیریت Vega و Vol Trading: به جای تمرکز فقط روی جهت قیمت، روی تغییرات ولاتیلیتی هم پوزیشن میگیرند.

کنترل اندازه پوزیشن (Position Sizing): حتی بهترین استراتژیها را با حجم منطقی اجرا میکنند تا یک رویداد tail کل سرمایه را نابود نکند.

4. مدیریت سرمایه:

هیچوقت بیش از حد تحمل ریسک پوزیشن باز نمیکنند. حتی بهترین مدل هم با حجم زیاد در یک رویداد سیاه آسیب میبیند.

5. ترکیب ابزارها:

ولاتیلیتی clustering، روند بازار و اخبار خارج از ساعات معاملاتی را هم در نظر گرفته میشود.

6. آزمایش و بکتست:

مدل را روی دادههای واقعی بازار تست و تنظیمات لازم را اعمال مینمایند.

جمعبندی:

مدل بلکشولز را دور نیندازید — هنوز یکی از بهترین نقاط شروع برای درک آپشن است. اما آن را به عنوان حقیقت مطلق نپذیرید. بازار واقعی پر از پرش، دمهای چاق و رفتار انسانی است. تریدرهای موفق کسانی هستند که مدل را با واقعیت تطبیق میدهند.

در بازار ایران که آپشن سهام در حال رشد است، درک این نواقص میتواند تفاوت بین بقا و ضرر سنگین باشد. همیشه بخشی از ریسک را با ابزارهای واقعی (نه فقط مدل) مدیریت کنید.